撰文:海川;编辑:木心

宏工科技股份有限公司(简称“宏工科技”)于2023年5月12日成功过会,至今仍未提交注册。截至2024年9月30日,宏工科技上市状态为“中止”。后需要重启上市进程,宏工科技可能要补充最新财务数据等资料。

招股书显示,本次IPO宏工科技拟发行不超过2000万股,不低于发行后总股本的 25%,计划募资53201.54万元,用于智能物料输送与混配自动化系统项目、研发中心建设项目、补充流动资金。由此计算,宏工科技IPO发行后估值不低于21.28亿元。

报告期后业绩太惨拿不出手?

2020年、2021年、2022年、2023年上半年,公司分别实现营收3.32亿元、5.79亿元、21.78亿元,扣非后归母净利润分别为5043.61 万元、4828.80 万元、29459.24 万元和 15753.25万元。招股书称,公司业绩的快速增长主要源于锂电池行业产能迅速扩张,对宏工科技主要产品的需求迅速放大。

宏工科技主要产品为物料自动化处理产线及设备,用于实现流程型工业中物理形 态为粉料、粒料、液料及浆料等物料的处理。报告期内,宏工科技物料自动化处理产线的收入占比分别为 94.66%、78.05%和 80.55%,是公司主要的营业收入来源。2020年-2022年,宏工科技来自于锂电池行业的主营业务收入占比分别为 81.71%、71.99% 和90.85%,锂电池行业是公司最主要的主营业务收入来源。因此锂电池行业新建产能规模及增速直接决定公司业绩。

招股书显示,截至2019 年 8 月 31 日,宏工科技经审计母公司未分配利润为-1081.43 万元。招股书解释称,存在未弥补亏损情况主要系公司改制前尚处于客户和技术积累期,行业应用经验稍微欠缺,整体交付能力不足。这意味着,宏工科技2020年以来的业绩大幅增长只是搭上了锂电池行业产能扩张的快车。

但是,经过过去几年的快速扩产后,我国锂电池行业整体出现了严重产能过剩,与高峰时期的项目数量及投资额相比,今年电池产业链的投资热情明显减退,甚至有大批项目停产、停建、终止。根据《财经》统计,以2022年的出货量为基准,我国锂电池规划产能最少是其5倍,相较于2025年的预测需求,产能过剩至少两倍。今年9月,有锂电池分析师称,2024 年国内负极板块产能过剩 50%,隔膜过剩 70%,铁锂正极过剩 100 - 130%,电池过剩接近 2 倍,三元正极过剩 2 倍以上,电解液过剩 3 倍以上。同时,整个行业产能利用率近年来也在不断下降。2022年,中国锂电池行业整体产能利用率约为76%,而2023年降至50%左右,到了今年上半年,则降到了50%以下。

可怕的不是行业具有周期性,可怕的是行业产能扩张已经到达顶峰,未来增速会大幅下降。在此背景下,宏工科技主力产品——锂电池物料自动化处理产线——的出货量可能受到沉重打击。

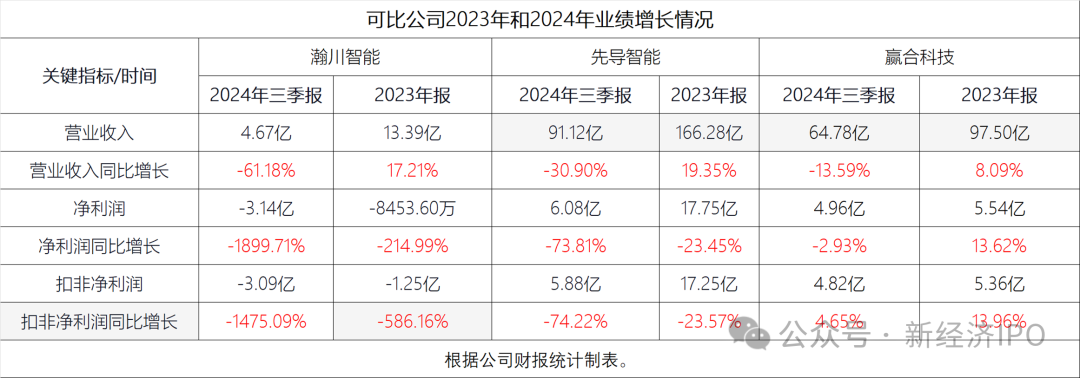

宏工科技在招股书中列出的可比上市公司包括瀚川智能、先导智能(19.130, 0.58, 3.13%)、赢合科技(维权)等,新经济IPO统计发现,这三家公司2023年三季度之后,无论是营收还是净利润同比增速都出现大幅下滑甚至负增长。例如,业绩最好、市值最高的先导智能2023年和2024年三季度营业收入同比增速分别为19.35%和-30.9%,扣非净利润同比增速分别为-23.57%和-74.22%。赢合科技2023年和2024年三季度营收同比增速分别为8.09%和-13.59%,扣非净利润同比增速分别为13.96%和4.65%;最惨的是行业内归母末较小、竞争力较弱的瀚川智能,2023年和2024年三季度营收同比增速分别为17.21%和-61.18%,扣非净利润同比增速分别为-586.16%和-1475.09%。

由此可见,在行业产能严重过剩的情况下,锂电池头部设备厂商营收和净利润增速均出现大幅下滑,但受影响最严重的瀚川智能这种二、三线的厂商,宏工科技的整体规模和瀚川智能接近,行业内竞争力远逊于先导智能和赢合科技这种大型厂商,由此可大致推测出,宏工科技2023年下半年以及2024年业绩的惨状。而宏工科技过会后迟迟未更新最新财务资料,想必也与业绩拿不出手密切相关。如果宏工科技2023年下半年和2024年前三个季度业绩大幅下滑,甚至出现亏损,那么,其可能很难获得上市通行证。

从宏工科技发展历程看,公司近三年业绩之所以能成倍增长,主要依赖的是宁德时代(261.200, 10.00, 3.98%)等大客户。

2021年、2022年、2023 年 1-6 月,宁德时代均为宏工科技第一大客户,分别贡献收入1.05亿元、5.46亿元、3.32亿元,营收占比分别为18.05%、25.06%、23.50%。不过,这两年宁德时代的产能利用率出现明显下滑。2022年上半年,其产能利用率为81.25%,2023年为70.5%,2024年上半年则进一步下滑至65.3%。与此同时,宁德时代产能扩建步伐逐渐放缓。

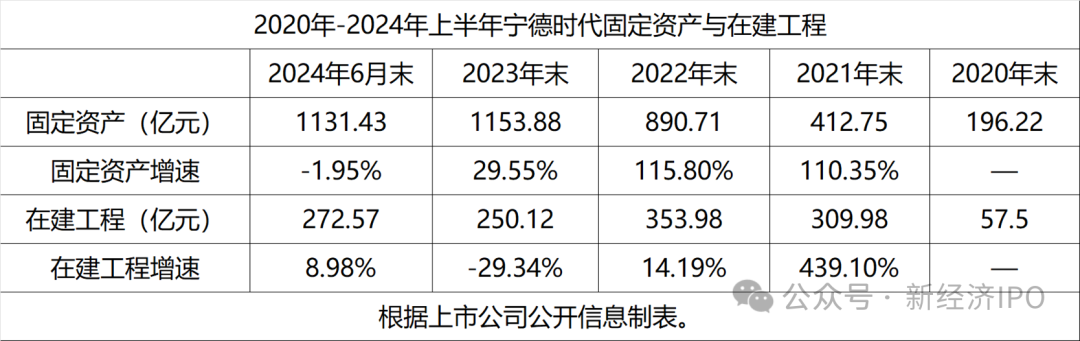

新经济IPO统计发现,宁德时代固定资产增速于2021年和2022年分别达到110.35%、115.80%(这与宏工科技业绩快速增长幅度基本一致),而2023年增速急剧下降至29.55%。这说明宁德时代产能扩建增速出现了“急刹车”,直接影响就是对相关产线设备的需求在下降。同时2023年宁德时代在建工程增速为-29.34%,也说明其不再大规模扩产。另外,2020年-2023年,宁德时代现金流量表中,购建固定资产、无形资产和其他长期资产支付的现金分别为133.02亿元、437.68亿元、482.15亿元、336.25亿元,2023年投资支出同样大幅下降。宁德时代作为行业龙头已经不再大规模扩产,何况行业内其他企业呢?这对上游的设备供应商宏工科技是重大利空。

过于依赖大客户是宏工科技的另一个硬伤。锂电池物料自动化处理产线技术门槛不高,经营成败的关键是能否搞定大客户,一旦得到大客户认可,便能快速成长。但绑定大客户的缺点也很明显,首先是对大客户话语权较弱,要承担大量存货、巨额应收账款等风险。其次,一荣俱荣,一损俱损,大客户产能扩张及经营状况直接影响公司经营状况;第三,由于快速成长是依赖大客户的提携,公司综合能力并没有得到市场检验,未来独立发展存在较大风险。

多起诉讼凸显资金链紧张

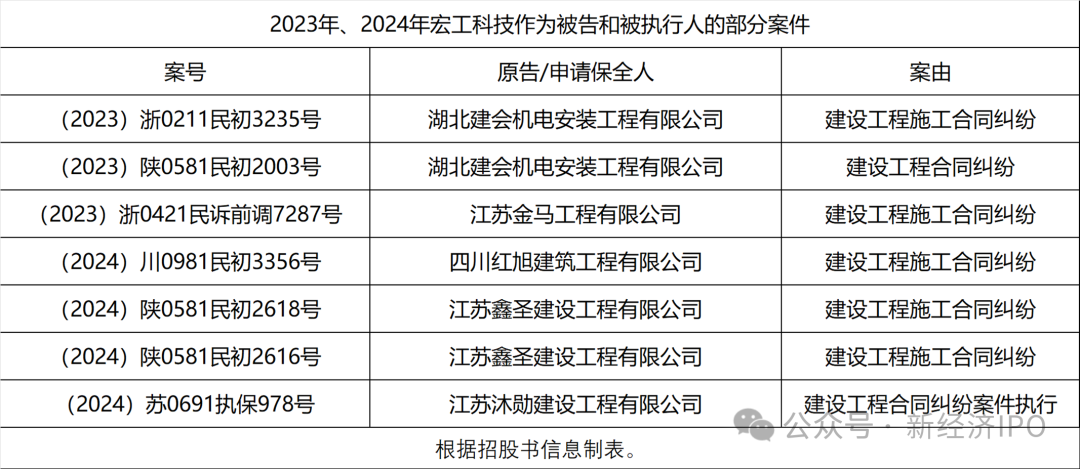

2023年、2024年宏工科技多次被工程建设企业起诉,并且涉及财产保全案件。例如,在最新案件中,江苏沐勋和江苏鑫圣是宏工科技的机电安装服务商。2022年宏工科技对他们的采购金额分别为4977.16万元、2672.51万元,分列该类供应商第一、第二名。

值得注意的是,上述案件集中爆发在2023年和2024年,且均为建设工程施工合同纠纷。在冲刺IPO的关键时期,惹上官司是大忌,为什么宏工科技一时之间被这么多供应商起诉呢?看来公司资金链非常紧张,已经到了不得不拖欠施工单位工程款的程度。

虽然宏工科技没有披露2023年6月之后的最新财务数据,但其紧张的财务状况从其前几年的财务数据也能略见一斑。

偿债能力方面,如下表所示,宏工科技资产负债率逐年上升,2022年达到惊人的85.03%。流动比率和速动比率则逐年下降,其中流动比率已经很接近1,速动比率更是全部低于1,可见公司近几年偿债能力很差,并且一直下降。

现金流方面,2020年-2022年,宏工科技经营性现金流流量净额分别为 638.45 万元、12671.76 万 元、-5336.80 万元,说明公司自身造血能力较差且不稳定。另外,宏工科技期末现金及现金等价物余额分别为1540.76万元、10542.46万元、7452.08万元。这意味着,虽然宏工科技营业收入从2021年的5.79亿元增长到2022年的21.78亿元,但并没有产生多少净现金流量,也没有改变公司现金紧缺的窘况。

综上可见,宏工科技资金链紧张一方面是公司过度依赖大客户、采取激进销售策略的后果,而更深层的原因可能是公司为了冲刺IPO,短期内通过过度负债“催熟”业绩。但是,这样的业绩不仅难以持续,反而可能让公司陷入资金链断裂的困境。

除了被工程承包商起诉,宏工科技还面临竞争对手的重大知识产权诉讼。招股书显示,2022 年 9 月 2 日,深圳市尚水智能设备有限公司起诉宏工科技,认为宏工科技侵犯其专利权包括实用新型专利权“一种固液混合设备”及发明专利权“一种叶轮组件及使用该组件的固体和液体混合设备”,合计要求发行人赔偿4000万元,并停止制造、销售若干高效制浆系统。

宏工科技在回复函中称,涉案专利1为实用新型,已被宣告部分无效,发行人涉案产品落入涉案专利1当前维持有效的专利权保护范围的可能性较低。

但是,宏工科技2023年起诉国家知识产权局以及第三人深圳市尚水智能股份有限公司,一审和二审均败诉,这意味着,宏工科技在与深圳市尚水智能的知识产权官司中将处于非常不利的处境,后者的巨额索赔也将直接影响宏工科技的上市进程。

实控人财务状况堪忧

宏工科技不仅公司资金链高度紧张,实控人的资金链同样存在重大风险。

招股书显示,2019 年 5 月宏工科技实施资本公积转增股本,罗才华、何进、侯林作为自然人股东未缴纳个人所得税,共计733.02万元。公司给出的解释是,此次需缴纳的个人所得税金额较大,自然人股东履行纳税义务存在困难。

2023 年 1 月 6 日,宏工科技就此次资本公积转增股本应缴纳个人所得税向东莞市税务局桥头税务分局申请缓缴,并出具《代扣代缴税款承诺书》,承诺“今后向转增股本或资本公积的自然人股东支付股息红利、或者自然人股东转让股权并取得现金收入时,除正常扣缴应缴个人所得税外,支付剩余款项时优先补扣补缴转增股本或资本公积应缴个人所得税,扣缴不足部分在以下3个时间节点中最先发生的时间节点缴清:1、企业上市的次月15日内;2、转增股本的个人再转让股权的次月15日内;3、转增股本满3年(税款 10 万元以下),或者在转增股本满5年(税款10万元以上)时。”

就目前的情况来看,前两个时间点均不满足,第3个时间点已经满足,即“在转增股本满 5 年(税款 10 万元以上)时”,不知道相关人员是否补缴了税款。

风险提示:

本文内容均依据公开市场信息(包括但不限于招股材料、上市公司财报、工商信息等)撰写,我方追求基于公开信息基础上对资本背后真相的探索,力求做到观点客观公允,但本文信息及观点仅供参考,不构成任何投资建议,亦不承担由任何个人或组织擅自使用该内容引发的任何损失责任

相关推荐

近日,网商银行披露了其2024年第三季度的财务数据。报告显示,截至2024年9月30日,网商银行的资产总额达到4888.85亿元,负债总额为4606.13亿元,所有者权益总额为282.72亿元。

其一,不具备相关牌照资质,疑似借用网络小贷牌照展业;其二,平台“双融担”助贷模式,被消费者反馈收两笔融担相关费用,并且远高于贷款利息,属于变相抬升借款人融资成本。

- 1 海通证券与申万宏源证券皆被罚超300万元!上个月均收到证监会的罚单

- 2 韩歆毅辞任国泰产险董事长 蚂蚁集团副总裁张彧“接棒”

- 3 富友支付港股IPO招股书失效!利润方面仍未完全恢复前期水平

- 4 微财数科携手北京反诈中心开展防范电信网络诈骗专题讲座

- 5 香飘飘总经理一年不到宣告离职:业绩仍下滑承压,遭机构下调盈利预测

- 6 转让底价打98折,百瑞信托再度挂牌中原资产5%股权

- 7 《数字金融反欺诈信息分类及编码》等3项团体标准分别通过立项评审和技术审查

- 8 把趋势变成生意,抖音电商如何打造爆品

- 9 苏州银行第三季度营收下滑:息差压力拖累净利润,涉近10亿诉讼

- 10 万源通营收近年来停滞不前:董秘被罚突然离职,产能利用率持续下滑